6 points clés pour bien comprendre l’assurance habitation

Pour vous aider à bien choisir votre assurance voici les 6 points que vous devez assimiler absolument !

1. Qu’est-ce qu’une assurance habitation ?

L’assurance habitation est, comme son nom l’indique, l’assurance qui couvre les dommages du lieu d’habitation en cas de sinistre

Les sinistres peuvent être :

- incendie

- explosion

- dégâts des eaux

- attentat

Mais l’assurance habitation ne couvre jamais les dommages provoqués intentionnellement par la personne assurée.

Les différentes compagnies d’assurance peuvent ne pas proposer les mêmes garanties, ni au mêmes prix, et peuvent vous donner la possibilité de choisir les garanties à la carte pour votre assurance habitation.

1 -Comment sont évalués les dégâts ?

En règle générales, vous devez adresser à l’assureur un état estimatif des pertes subies. Il n’est pas nécessaire que cet état soit fourni en même temps que la déclaration de sinistre : un délai de 15 jours à un mois est généralement prévu par les contrats d’assurance habitation pour permettre aux assurés d’effectuer cette formalité, le non-respect de ce délai ayant pour seule conséquence de retarder la procédure d’indemnisation. Cet état estimatif doit être accompagné de toutes les pièces justificatives permettant d’établir la réalité et l’importance du dommage : factures d’achats, photos, devis établis par les professionnels, etc.

2. Quelle est le montant des dommages-intérêts versés par l’assurance habitation ?

En assurance de dommages, l’indemnité versée par l’assureur ne peut jamais dépasser le montant de la valeur du bien assuré au moment du sinistre (article L 121-1, alinéa 1 du code des assurances). La difficulté réside dans l’appréciation de cette valeur. En pratique, les contrats d’assurance habitation précisent les modes d’évaluation retenus pour chaque catégorie de biens.

3. Qu’est-ce qu’une assurance multirisque habitation ?

Dans une assurance habitation classique, si des dommages ont été causé aux tiers (par exemple une explosion causant la dégradation du lieu d’habitation ou une blessure d’un tiers), alors l’assurance habitation ne couvrira pas ces dommages, vous devez pour cela inclure une extension de garantie dans votre assurance habitation : cette extension s’appelle la responsabilité civile. Et il peut y avoir d’autres types d’extension de garantie pour votre assurance habitation. Ainsi une telle assurance habitation qui comporte une ou plusieurs extensions de garanties s’appelle une assurance multirisque habitation.

Quels sont les extensions de garantie possibles proposées par les assurances multirisques habitation ?

On vous proposera le plus souvent :

1°) la garantie de responsabilité civile:

Deux types de garanties de responsabilité civile vous seront proposés :

– la responsabilité civile classique : elle couvre la responsabilité à l’égard de des voisins et des tiers pour les dommages matériels et immatériels qui résultent d’une incendie, d’une explosion, ou d’un dégât des eaux.

– et pour le locataire, la responsabilité civile de la vie privée: elle concerne tous les dommages causés aux tiers par faute, négligence, ou imprudence, qu’ils aient été causé non seulement par l’assuré lui-même, mais aussi par ses enfants, ses employés (femme de ménage, garde d’enfants, etc.) ou les animaux dont il a la garde.

2°) et la garantie portant sur les dommages aux biens :

Cette garantie couvre généralement:

- les objets mobiliers se trouvant à l’intérieur de l’immeuble assuré, qu’ils soient loué, prêtés ou appartiennent à l’assuré et aux personnes demeurant habituellement sous un toit, y compris ses employés de maison ; parmi ces biens figurent les objets précieux (bijoux, perles, pierres précieuse, etc.), mais pas l’argent liquide;

- les aménagements immobiliers ou embellissements (peinture, papiers peints, revêtements des sols, etc.) dont le cout incombe à l’assuré.

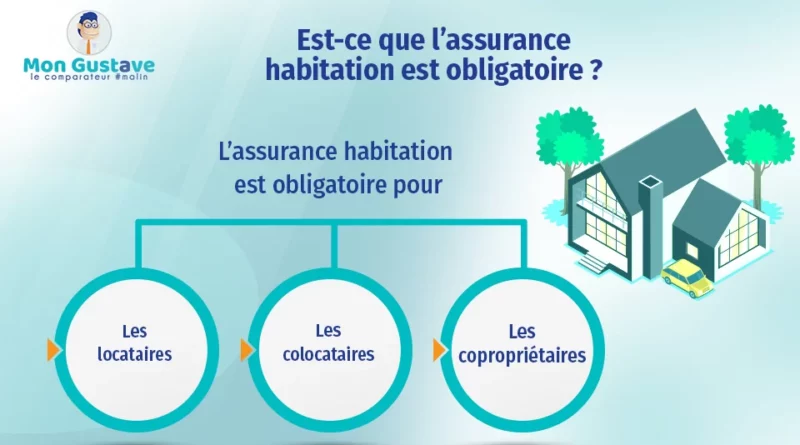

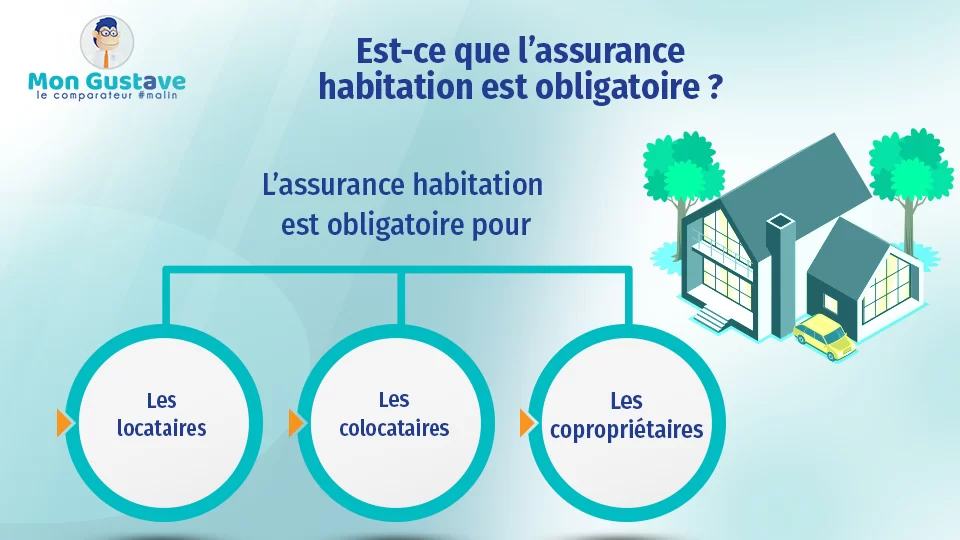

3. Pour qui est obligatoire l’assurance habitation ?

– L’assurance habitation est obligatoire pour tout locataire. L’assurance habitation qui lui est dédiée s’appelle l’assurance habitation à « garantie de risques locatifs ». Cette garantie couvre les conséquences financières de sa responsabilité à l’égard de son propriétaire pour les dommages causées à l’immeuble : dommages résultant d’un incendie, d’une explosion ou d’un dégât des eaux. En cas de sinistre couvert par la garantie des risques locatifs, c’est le propriétaire qui sera indemnisé et non le locataire (même si en pratique l’indemnité est généralement versée au locataire, celui-ci se chargeant de faire exécuter les travaux de remise en état).

– Quant au propriétaire, aucune assurance habitation n’est obligatoire.

Mais si son bien a été en endommagé par un sinistre, alors il a intérêt d’avoir une assurance habitation. De plus, si son bien a causé des dommages chez un tiers, alors il a intérêt aussi d’avoir une assurance responsabilité civile incluse dans son assurance habitation. Ainsi, il est fortement recommandé au propriétaire de souscrire également une assurance multirisque habitation.

5. Locataire : que devient l’assurance habitation lorsque vous déménagé ?

Le locataire doit être déclaré son changement d’habitation par lettre recommandée avec accusé de réception à l’assureur dans un délai de 15 jours à compter de l’événement.

Que devient le contrat d’assurance habitation ?

Selon les cas, le contrat d’assurance habitation peut être :

– poursuivi :

si le changement d’habitation ne modifie en rien le risque assuré, le contrat d’assurance habitation se poursuit et ne peut pas être résilié avant terme : le contrat d’assurance habitation fait l’objet d’un simple avenant modifiant la désignation et les caractéristiques de l’objet assuré

Si le changement a pour conséquence de modifier les risques, l’assureur pourra moduler en conséquence le montant de la prime à payer par l’assuré.

– ou résilié :

Le contrat d’assurance habitation peut être résilié par chacune des parties (assuré – assureur) en cas de changement d’habitation si et seulement si le risque assuré antérieurement ne se retrouve pas dans la situation nouvelle.

Cette résiliation doit être formulée par lettre recommandée avec accusé de réception au plus tard trois mois après l’événement et prend effet un mois après que l’autre partie au contrat en ait accusé réception. La lettre de résiliation doit donner toutes précisions de nature à établir que la résiliation soit en relation directe avec ledit évènement.

6. Propriétaire : que devient l’assurance habitation en cas de vente du bien ?

Au jour de la vente, l’assurance habitation est automatiquement transféré du vendeur à l’acheteur en même temps que la propriété du bien assuré, à charge pour l’acheteur d’exécuter les obligations dont l’assuré était tenu vis-à-vis de l’assureur en vertu de ce contrat.

Que faire en cas de transfert de propriété du bien ?

Le vendeur informe l’assureur de la vente ou de l’ aliénation du bien par lettre recommandée. A défaut, il sera tenu du paiement des primes jusqu’au moment où il aura informé l’assureur du transfert de propriété.

Quant à l’acquéreur, il a deux possibilités :

- soit de poursuivre le contrat d’assurance habitation souscrit par le vendeur, mais il faut savoir que l’assureur peut résilier le contrat d’assurance habitation mais uniquement dans un délai de 3 mois à compter du jour où l’acquéreur, ayant obtenu l’attribution définitive du bien assuré, a demandé le transfert de la police à son nom. A l’expiration de ce délai, le droit de résiliation prend fin;

- soit de résilier immédiatement le contrat d’assurance habitation de l’immeuble assuré en adressant une lettre à l’assureur du vendeur.

Et si l’acquéreur souscrit un nouveau contrat d’assurance habitation distinct, l’ancien contrat d’assurance habitation continue de plein droit s’il n’a pas été résilié personnellement par l’acquéreur. Mais si l’acquéreur ne souscrit pas de contrat d’assurance habitation distinct, il doit vérifier que le bien était effectivement assuré au jour du transfert de propriété et que les garanties souscrites sont adaptées à sa situation particulière.